")

Pfizer/BioNTech & Moderna: A következő ENRON botrány? Hány embernek kell még meghalnia ahhoz, hogy leállítsák a génterápiát és engedjék a korai kezelést?

2021 decemberében az indianapolisi székhelyű OneAmerica biztosítótársaság bejelentette, hogy "az üzletág történetében a legmagasabb halálozási arányt tapasztaltuk, és nem csak a OneAmericánál".

Scott Davidson vezérigazgató 40 százalékos emelkedésről számolt be a pandémia előtti 2019-es szinthez képest. Érdekes módon a legtöbb halálesetet nem a Covidnak tulajdonította. A sajtótájékoztatójáról készült, mostanra vírusszerűen terjedő videón Davidson így folytatta:

„Az adatok az üzletág minden szereplőjénél egybehangzóak. Csak hogy érzékeltessem, mennyire rossz ez a helyzet, egy óriási természeti klatasztrófa vagy egy 200 évből egyszer bekövetkező katasztrófa 10 százalékos növekedést jelentene. Most viszont a járvány előtti állapothoz képest egy hallatlan, 40 százalékos növekedést tapasztalunk."

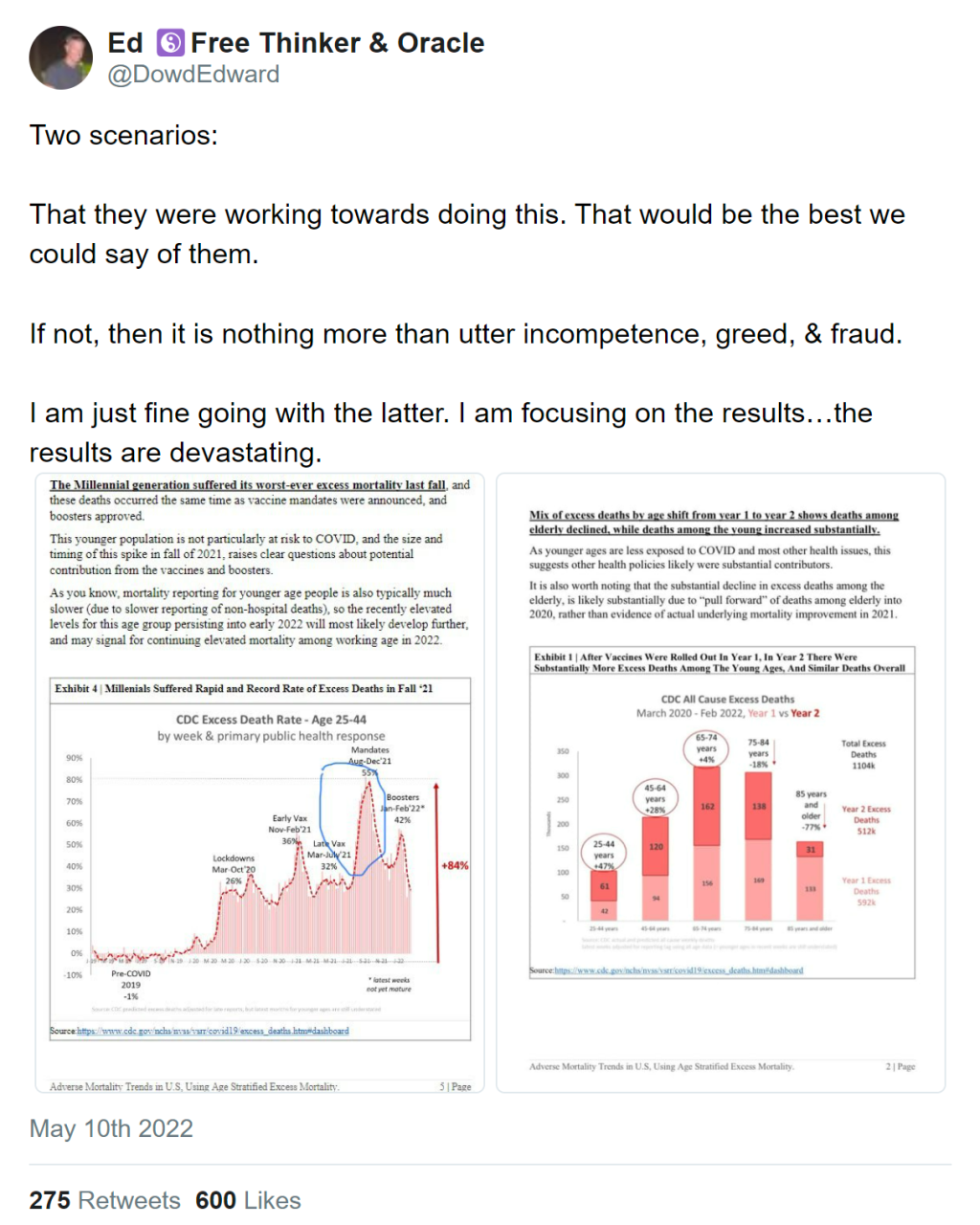

A OneAmerica mellett több más biztosító is hasonló eredményekről számolt be, és a tendencia felkeltette a Wall Street vezető elemzőinek figyelmét. Az egyik vezető ebben a táborban Edward Dowd, a BlackRock korábbi vezérigazgatója, aki két hónapig tanulmányozta a többlethalálozási adatokat egy szakértői csoporttal együtt. Dowd szerint a Pfizer részvényeinek árfolyama végül 10 dollár alatti mélypontra fog zuhanni, és a Moderna részvényei - az Enronéhoz hasonlóan - értéktelenné válnak.

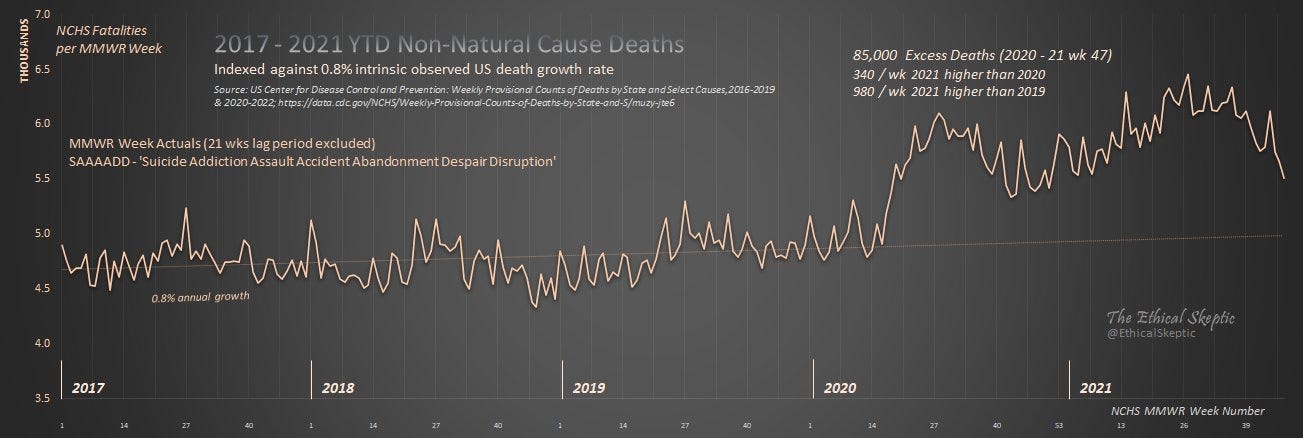

Ahhoz, hogy értékelni tudjuk az alább vizsgált, a bármely okból bekövetkezett halálozásokra vonatkozó adatok fontosságát, először is meg kell érteni azt a közelmúltbeli makrogazdasági kontextust, amelyben ezek az adatok megjelennek.

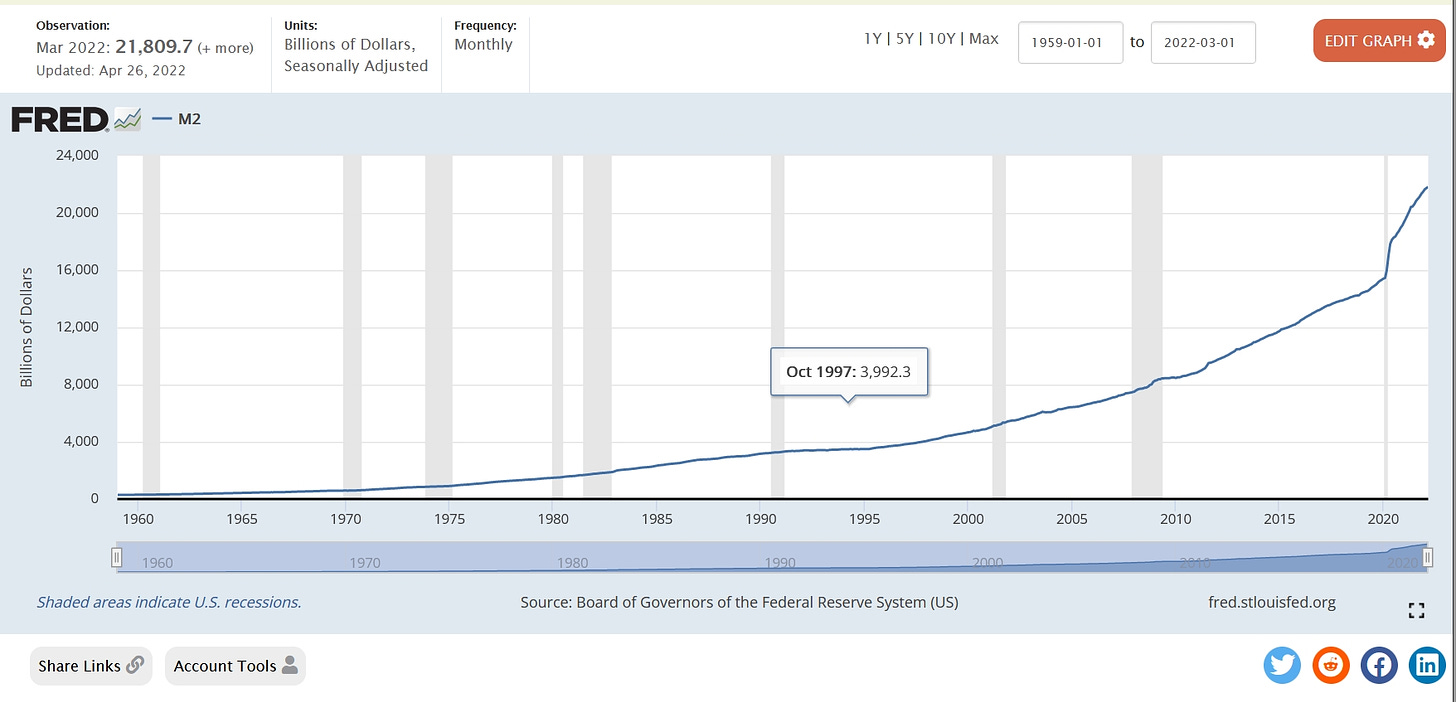

A 2008-as nagy recesszióután a politikai döntéshozók nem úgy enyhítették a bankokra nehezedő, másodrendű jelzáloghitel-csődökből eredő nyomást, hogy csődöt jelentettek, hanem úgy, hogy a szövetségi kormány és a Federal Reserve System felvásárolta a rossz adósságokat. Ennek eredményeként a 2010 és 2020 közötti évtizedben a szövetségi kormány adóssága a nemzet bruttó hazai termékéhez viszonyítva csaknem 65 százalékkal nőtt, és az adósság nettó kamatterhei a GDP-hez viszonyítva nagyjából 25 százalékkal emelkedtek.

A pénzügyi felelősségnek a kormányra való áthárítása együtt járt az amerikai pénzkínálatnak a Fed általi jelentős növelésével. A St. Louis-i Federal Reserve Bank által készített grafikon (lásd fent) azt mutatja, hogy a kiigazított M2 pénzmennyiség (M2SL) a 2008 eleji nagyjából 7,5 billió dollárról 2022 februárjára mintegy 22 billió dollárra emelkedett, ami 193 százalékos növekedést jelent.

A közelmúltban, 2020 februárja óta a Fed elképesztő mértékben, 40 százalékkal növelte a pénzkínálatot, ami körülbelül négyszerese a 2018 és 2020 között előállított új pénz mennyiségének. A Fed a Covid beütésekor állítólag azért tette meg ezeket a példátlan lépéseket, hogy megakadályozza a tőzsde összeomlását, megkönnyítse a hitelezést, és több likviditást biztosítson, hogy segítsen a kormánynak finanszírozni a CARES Act vészhelyzeti segélyprogramokat.

2008-tól kezdve a Federal Reserve 13 éven keresztül növelte a pénzkínálatot anélkül, hogy jelentős inflációt okozott volna, de úgy tűnik, hogy ezek a napok véget érnek. 2022 januárjában az Egyesült Államokban az infláció váratlanul olyan szintre ugrott, amilyenre egyes ágazatokban a Reagan-kormányzat kezdete óta nem volt példa. És a befektetési közösségben sokakhoz hasonlóan Dowd is aggódik amiatt, hogy az amerikai infláció jelentős kiugrása destabilizálhatja a pénzügyi piacokat belföldön és külföldön egyaránt. Arra figyelmeztet, hogy ha a hirtelen inflációs nyomás miatt egy külföldi kormány képtelen lesz magasabb kamatot fizetni a kölcsönvett pénzeszközök után, az eredmények kihívást jelenthetnek a politikai döntéshozók számára a határokon túl is. Egy nemzet fizetésképtelensége multinacionális makrogazdasági eseménnyé válhat, amely meghaladja az egyes kormányok és központi bankok gyors reagálási képességét.

Egy ilyen esemény újabb globális visszaesést idézhetne elő, bár valószínűleg nem érné el a Nagy Recesszió méreteit. Mindazonáltal Dowd amellett érvel, hogy a globális kormányok által a látszat szerint az "oltási útlevelek" álcája alatt létrehozott ellenőrző rendszerek valójában egy egészen más célt szolgálnak. Szerinte ezek valójában arra szolgálnak, hogy megakadályozzák azokat a zavargásokat, amelyek kirobbanhatnak, ha a költségvetési és monetáris döntéshozók minden erőfeszítése kudarcot vall a gyorsan romló gazdasági feltételek enyhítésére.

2021 harmadik negyedéve: Az első időpont, amikor feltűnt az összhalálozás jelentős mértékű megemelkedéseNem a OneAmerica volt az első biztosítótársaság, amely 2021 harmadik negyedévében az összhalálozásban bekövetkezett aggasztó emelkedést jelentett be. Valójában a megugrások már két hónappal korábban, novemberben megjelentek az életbiztosítók által kiadott pénzügyi teljesítményjelentésekben.

Mielőtt megnézzük ezeket a bejelentéseket, tartsuk szem előtt az iparág eredményjelentéseire jellemző két jellemzőt: a pontosságot és a stabilitást. Mivel éles eszű, magasan képzett aktuáriusok felügyelik ezeknek a "big data" jelentéseknek az elkészítését, elemzéseik a magánszektor bármely iparágában közzétett legpontosabb statisztikák közé tartoznak.

Ráadásul más iparágak eredménybeszámolóihoz képest a biztosítótársaságok eredménybeszámolói ritkán ingadoznak. Hogy miért? Az Egyesült Államokban a vietnami háborút leszámítva a második világháborút követően az elhunytak száma évről évre figyelemre méltóan állandó maradt.

A biztosításokat a társaságok jellemzően az alkalmazottaikra életbiztosításokat kötő vállalatoknak adják el, amely a haláleset bekövetkeztekor ellemzően kis összegű haláleseti kifizetést ad, és a biztosításokat a biztosítók 1-3 évente újraárazzák, így rövid lejáratúnak nevezik őket. Ezért látunk most először veszteségeket az életbiztosítóknál. A halálozások demográfiája alapján jellemzően a munkaképes korú emberek halnak meg. A CDC-adatokkal ellentétben ez a demográfiai csoport nem hajlamos öngyilkosságot elkövetni vagy fentanil/opioid problémával küzdeni. Szóval ezek az érvek nem relevánsak. A sokkal magasabb összegű egyéni életbiztosításokat nem árazzák át olyan gyakran, ha egyáltalán megteszik. Ez egy olyan időzített bomba, amely meg fog jelenni a biztosítók eredményeiben, ha ez a nemzeti tragédia folytatódik.

Az életbiztosítási iparág és a szabályozó hatóságok az adatokkal figyelmeztetést kaptak... néhányan figyelnek, mások még mindig vakok. Ez végül igazgatótanácsi kérdéssé válik, és néhány vezérigazgató, aki nem jön rá erre, végül veszélybe kerül az állása.

MetLife

Az első cég, amely eredményt jelentett be, a MetLife volt. November 4-én a cég 27 százalékkal magasabb halálozási arányt közölt a csoportos életbiztosítások esetében, mint a cég optimális, 85 százalékos célértéke. A cég e káresemények 18 százalékát a Covidnak tulajdonította, ami 290 millió dollárral süllyesztette el az eredményét.

Ami azonban jobban meglepte az elemzőket, az John McCallion pénzügyi igazgató váratlan megjegyzései voltak a fiatalabbak halálozásának hirtelen és drasztikus növekedéséről:

„A negyedévben az amerikai Covid halálesetek mintegy 40 százaléka 65 év alatti volt, ami körülbelül kétszerese az idei első negyedévben tapasztalt aránynak, és a legmagasabb arány a világjárvány kezdete óta bármely negyedévben, és ezért arányaiban nagyobb hatással van a munkaképes korú lakosságra."

Munich Re

November 9-én a német viszontbiztosítási csoport, a Munich Re következett a jelentésben. Ez a cég 32 százalékos növekedést közölt az egy évvel korábbihoz képest az élet- és egészségbiztosítási üzletágán belüli veszteségekből. A bajorországi székhelyű vállalat riasztó jelentése azért is jelentős, mert két fontos kérdést vet fel: Mi a viszontbiztosítás, és miért jelentősek az ágazat eredményei?

A viszontbiztosítás a biztosítótársaságok által vásárolt biztosítás. Más néven "stop-loss fedezet", ez az a gyakorlat, amellyel a biztosítótársaságok egymást biztosítják azáltal, hogy kockázati portfóliójuk egy részét más cégekre ruházzák át.

A kockázat egy részének áthárításával az a cél, hogy csökkentsék annak valószínűségét, hogy nagy kárigényeket kelljen fedezniük. Amikor tehát a viszontbiztosítási ágazat által közzétett eredményekben veszteségek jelennek meg, az a biztosítási ágazat egészét érintő tendenciák bizonyítéka.

Transamerica és Aegon

A halálozás eddigi legaggasztóbb fellendülése során november 11-én a holland Aegon biztosító - amely leányvállalatán, a Transamericán keresztül az Egyesült Államokban üzletének 66 százalékát bonyolítja - meglepő eredményeket jelentett be.

Az Aegon a Reutersnek elmondta, hogy az amerikai kontinensen a harmadik negyedévben a "kedvezőtlen halálozási kárigények" az előző évhez képest 111 millió dollárral, 31 millió dollárral nőttek 2020-ban. Ez 268 százalékos ugrás.

2021 negyedik negyedéve: Kilőtt a halálozások száma

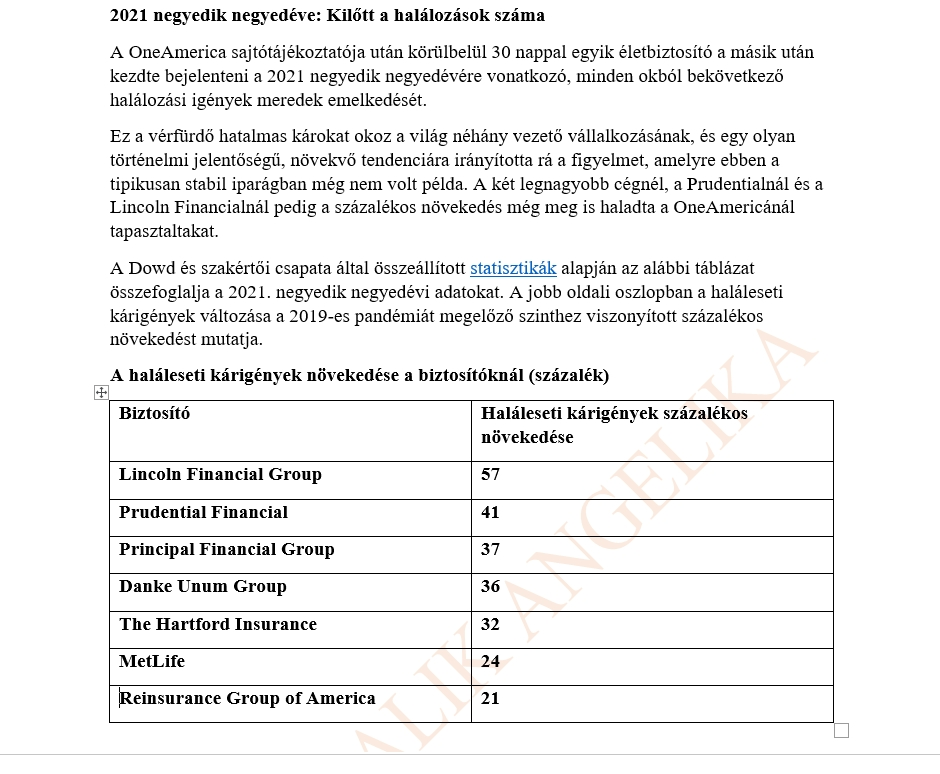

A OneAmerica sajtótájékoztatója után körülbelül 30 nappal egyik életbiztosító a másik után kezdte bejelenteni a 2021 negyedik negyedévére vonatkozó, minden okból bekövetkező halálozási igények meredek emelkedését.

Ez a vérfürdő hatalmas károkat okoz a világ néhány vezető vállalkozásának, és egy olyan történelmi jelentőségű, növekvő tendenciára irányította rá a figyelmet, amelyre ebben a tipikusan stabil iparágban még nem volt példa. A két legnagyobb cégnél, a Prudentialnál és a Lincoln Financialnál pedig a százalékos növekedés még meg is haladta a OneAmericánál tapasztaltakat.

A Dowd és szakértői csapata által összeállított statisztikák alapján az alábbi táblázat összefoglalja a 2021. negyedik negyedévi adatokat. A jobb oldali oszlopban a haláleseti kárigények változása a 2019-es pandémiát megelőző szinthez viszonyított százalékos növekedést mutatja.

A haláleseti kárigények növekedése a biztosítóknál (százalék)

Gazdasági és piaci megfontolások

Tekintettel az összhalandóságban történt növekedésére, az alábbiakban néhány olyan megfontolás következik, amelyet az elemzőknek és befektetőknek szem előtt kell tartaniuk a lehetséges stratégiák értékelése során.

Részvények teljesítménye: Alapvető összefüggésekAhhoz, hogy teljes mértékben értékelni tudjuk a hátralévő részben szereplő részvényteljesítmény-elemzésünket, hasznos először röviden áttekinteni néhány további kontextuális szempontot.

1. Amint az Enron-ügy mutatja, és Dowd is helyesen mutat rá, semmi sem vonja magára a figyelmet annyira, mint a részvényárfolyamok zuhanása. A fősodor média azonban következetesen késve tudósít az ilyen történésekről. Jellemzően mire a Wall Street Journal és a New York Times jelentős tudósítást szentel egy-egy elhúzódó részvényárfolyam-csökkenésnek, addigra a részvények értéke gyakran már szinte a nullával egyenlő.

A bennfentesek, mint például Jim Chanos fedezeti alap vezető már 2000 szeptembere óta sejtette, hogy az Enron bajban van. Ez 15 hónappal a cég 2001. november végi összeomlása előtt történt.

A Fortune magazin azonban csak 2001. március 5-én jelentette meg az első cikkét az Enron problémáiról, mindössze nyolc hónappal a csődbejelentés előtt. Valójában az Enron részvényeinek árfolyama 2001 júliusában 31 százalékot zuhant, mielőtt a cég egyáltalán elkezdett megjelenni az országos címlapokon. De 2001 novemberének végére - alig tizennyolc héttel később - az Enron 2000 augusztusában részvényenként 90 dollárt érő részvénye már csak 26 centet ért.

2. A tőzsdére szakosodott sajtóban sem sokkal időszerűbb a tudósítás. Eddig csak néhány szakosodott biztosítási és pénzügyi ipari kiadvány kezdett el foglalkozni az emelkedő összhalálozási trenddel, például ebben a cikkben.

3. A legjobb portfóliómenedzserek által kifejlesztett készség megköveteli, hogy a teljes információra - beleértve az átfogó sajtóvisszhangot is - való várakozás nélkül vonjunk le következtetéseket. A jó vezetési tanácsadók és befektetési bankárok is erre a képességre alapoznak, és ezért tanítják ezt az MBA-programokon. A "tökéletes" információkra való várakozás a különbözőbb döntési helyzetekben akadályozhatja a döntő fontosságú versenyelőnyt. Dowd például büszke arra, hogy már az információk 30 vagy kevesebb százaléka alapján is képes jó döntéseket hozni és olyan részvényeket választani amelyek növekedni fognak.

4. A Wall Street egy régi mondása szerint "semmi sem esik egyenes vonalban". A részvényárfolyamok esésekor mindig előfordulnak ellenirányú szakaszok. A portfóliómenedzserek ezeket a periódusokat visszavonulásoknaknevezik. Ezek a visszalépések átmenetileg némileg felfelé licitálhatják a részvények értékét, még akkor is, ha az árfolyam továbbra is a hosszú távú csökkenő trendjén menetel.

5. Ellentétben a húsz évvel ezelőtti Enronnal - és a Pfizer frankfurti székhelyű fő mRNS-alvállalkozójával, a BioNTech-el és a Modernával - a Pfizer ma számos termékből származó bevételre tesz szert, és e termékek mindegyikéből származik bevétele. A BSchools "What Will I Learn in Business School?" című írásban elmagyarázzuk, hogy az összes termékből származó összesített jövőbeli bevételnek a jelen időpontra való visszadiszkontálása hogyan segít a részvénypiacnak egy olyan diverzifikált konglomerátum részvényárfolyamának értékelésében, mint a Pfizer. Ha a többi tényező megegyezik - vagyis ha egy piaci szektorban minden versenytársat egyformán érintő csökkenő tendenciával szembesülünk -, akkor a Pfizer részvényárfolyama lassabban süllyed, és a mélypontja magasabb lesz, mint a kevesebb termékkel rendelkező kisebb vállalatok részvényeié. Ilyen részvényeket jelentenek például a BioNTech és egy olyan egytermékes vállalat, mint a Moderna részvényei.

6. Sok Wall Street-i bennfentes azt gyanítja, hogy az elnök pénzpiaci munkacsoportja (a Plunge Protection Team vagy PPT) már február 1-jén elkezdte manipulálni a piacokat a pénzügyminisztérium tőzsdei stabilizációs alapján keresztül. Ekkor vált világossá a piacok számára az orosz erők mozgásábnól, hogy küszöbön áll az Ukrajna elleni csapás.

Érdekes módon a 10 éves amerikai kincstárjegyek hozamának hatalmas, 20 százalékos megugrása ellenére sem a Standard & Poor's, sem más tőzsdeindexek nem csúsztak, és valószínű, hogy a Pfizer, a Moderna és a BioNTech részvények árfolyamát részben a PPT erőfeszítései is támogathatták.

Ezeket az összefüggéseket szem előtt tartva, most nézzünk meg néhány hasznosítható meglátást.

Dowd részvényárfolyam-előrejelzései2022. január 26-án nyilatkozott Dowd először a Thomas Paine Podcastban. Ez egy népszerű műsor a pénzügyi iparágban, mivel Mike Moore újságíró korábban a Wall Street-en dolgozott a Citigroupnál. Az interjú során Dowd azt jósolta, hogy a Moderna részvénye elveszíti teljes értékét, a Pfizer részvénye pedig tíz dollár körül fog végezni:

„Azt állítom, hogy amikor ez az egész kiderül - és ez időbe telik - a Pfizer eljátssza azt, amit mi "első kilencnek" hívunk, és tíz alá fog menni. Tegy részvénye tíz dollár alatt lesz. Az öt reális, a nulla pedig nem nulla valószínűségű. Szerintem nullára kellene mennie. De tudod, hogyan működnek ezek a dolgok: ötig fog menni, aztán rendezik az ügyet, és akkor tízig vissza fog

menni. A Wall Street szereti előre látni a megegyezést, és már ezt megelőzően megveszi a részvényeket. De lesz egyezség. És egy valaha volt legnagyobb bírság. A vezérigazgató börtönbe kerül? Ki tudja? Én csak próbálom megakadályozni a halált és a pusztulást. És ennek egyik módja az, hogy a részvényeket a földbe döngöljük, hogy a pénzügyi sajtónak beszélnie kelljen erről."A biztosításmatematikai adatok hajtják a shortolást

A fedezeti alapok shortolásai nagyban hozzájárultak ahhoz, hogy az Enron részvényeinek árfolyama nullára zuhant. Hasonlóképpen, Dowd hosszasan beszél arról, hogy az összes új biztosításmatematikai adat milyen izgalmat vált ki a fedezeti alapok körében a Pfizer, a BioNTech és a Moderna részvényeinek shortolása iránt:

„Ha a fedezeti alapok erre ráállnak - és a fedezeti alapok közössége vérszagot érez -, akkor ez gyorsabban lezajlik. És azt mondanám, hogy mivel szókimondó voltam a Twitteren és a GETTR-en, sok régi fedezeti alapos kollégám elér. Szóval érzem a hangulatváltozás szagát. Láthatjuk, hogy a Moderna és a Pfizer részvényárfolyama kezd kibillenni, és ez a biztosításmatematikai adat csak felgyorsította az immár a vér szagát megérző fedezeti alapok shortolási hajlandóságát. Szerintem ez már mozgásban van. Már elkezdődött. És minél gyorsabban kezdenek ezek a részvények összeomlani, annál gyorsabban és annál több ember életét mentjük meg, mert akkor ez egy olyan történet lesz, amit a fősodor média sem tud visszafogni.The Big Short: Chanos megtámadja az Enront

Emlékeztek az Enronra, ugye? Az Enron részvénye elérte a csúcsot, aztán elkezdett nagyon erősen vérezni, mert a Wall Street úgy működik, hogy Chanos elkezdte felhívni a régi haverokat, és mindenkinek bemutatta a "short tézisét". Ez történik most is. A fedezeti alapoknak megvannak a pozícióik - legalábbis a koraiaknak -, és elkezdik felvenni a telefont, és elkezdik előadni az ügyüket más barátaiknak, miközben más adatok is előkerülnek. ...és eljön majd a nap, amikor a Pfizer 12 százalékot esik, és akkor [a CNBC-s Jim] Cramer erről fog beszélni. Lesz egy ilyen nap.

Az Enron-sztori kibontakozása körülbelül egy évig tartott, én remélem, hogy felgyorsítjuk ezt a folyamatot; elég gyorsan nyilvánvalóvá kell válnia, hogy valami óriási baj történt az összes olyan intézményünkben, amelyeknek a védelmünket kellett volna szolgálnia - mint például az FDA, a CDC és az NIH."

Dowd a fenti részletben arról beszél, hogy a legendás befektető, Jim Chanos több mint egy évvel a cég csődbejelentése előtt felismerte a zseniális lehetőséget az Enron magasan szárnyaló részvényeinek shortolására.

2000 szeptemberében Chanos elolvasta a Wall Street Journal egy jelentését arról, hogy az Enron elnyerte az Értékpapír- és Tőzsdebizottság (SEC) jóváhagyását a mark-to-market számviteli gyakorlat alkalmazására. Chanos fedezeti alapja, a Kynikos (később Chanos & Company névre átkeresztelt) ezután megpróbált rájönni, hogy az Enron 10-K formanyomtatványa szerint a szélessávú leányvállalatának bevételei messze meghaladták az induló iparágét, holott az anyavállalat a tőke nagy részét elköltötte.

Amint a Kynikos-csapat rájött, hogy az Enron ezt a számviteli módszert alkalmazta a bevételek felfújására, miközben az árengedményes eladásokból származó veszteségeket álcázta, Chanos lecsapott rá. 2000 novemberében úgy döntött, hogy shortolja a 90 dolláros részvényt, majd felhívta a Fortune magazin íróját, Bethany McLeant, hogy javasolta neki, nézze át a 10-K-t saját maga. A következő márciusban - öt hónappal később - a magazin végül közzétette McLean cikkét, amelyben feltette azt a kérdést, hogyan lehetséges, hogy az Enron részvényeivel a nyereség 55-szörösén kereskednek, miközben a cég adósságot halmozott fel.

Júliusra a részvények árfolyama 31 százalékkal esett. Augusztusra Jeff Skilling vezérigazgató lemondott, és a céget azért is támadták, mert Kaliforniában áramszüneteket rendelt el. Novemberre az Enron kifogyott a készpénzből, ami miatt az Enron botrány "a Wall Street által valaha látott legmegdöbbentőbb vállalati összeomlása és pénzügyi csaláss" lett. Mindeközben Chanosnak mindössze tizenhárom hónapba telt, mire a mindössze 16 millió dollárral indított fedezeti alapja az összes nagy Enron short eladásából olyan mértékű nyereséget termelt, hogy félmilliárd dollárt tett zsebre.

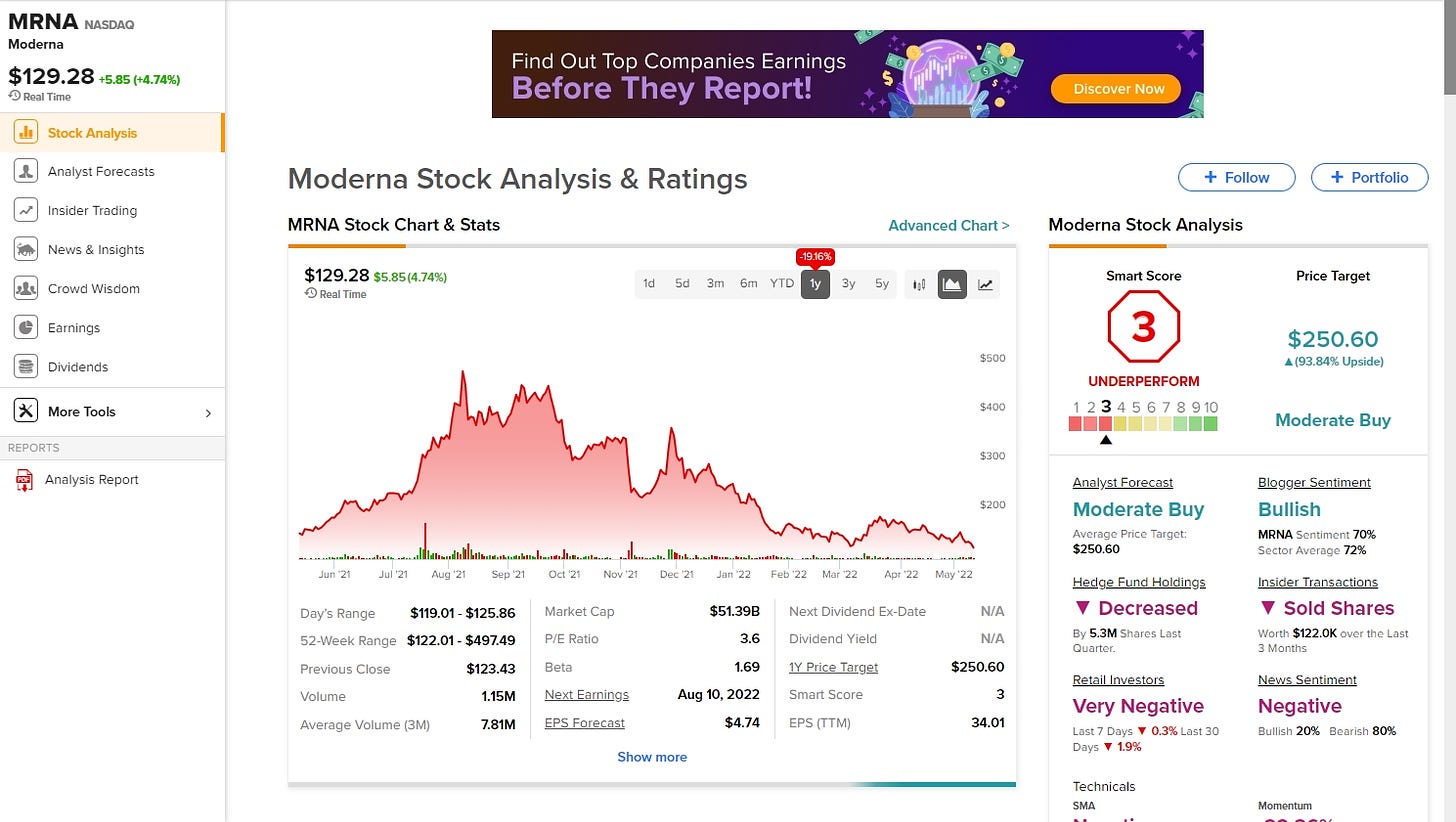

Jelenlegi elemzés: Pfizer, BioNTech és Moderna részvényekTekintettel tehát arra, amit Dowd a részvényárfolyamok és a fedezeti alapok aktivitása tekintetében előre jelzett, hogyan teljesítenek a Pfizer, a BioNTech és a Moderna részvények 2022 májusában, amikor sajtó alá rendeztük a cikket?

Miután a OneAmerica bejelentette, hogy 40 százalékkal megugrott a halálesetek száma, a Pfizer részvénye a következő héten 8 százalékot veszített értékéből. Március 1-jére a részvény a 2021. decemberi 61 dolláros csúcsához képest 25 százalékkal esett vissza. A sajtótájékoztató idején a Pfizer részvényei némileg emelkedtek, de még mindig jelentősen - több mint 15 százalékkal - csökkentek a legmagasabb értékükhöz képest.

Közben úgy tűnik, a Pfizer védekező álláspontra helyezkedett a potenciálisan kedvezőtlen közelgő hírekkel szemben. A Pfizer 2021 negyedik negyedévére vonatkozó eredményjelentésében egy sor új üzleti kockázatról szóló közlemény jelenik meg, amelyet nyilvánvalóan értékpapír-jogászok dolgoztak ki. Ezek a frissítések a vakcinájával kapcsolatos lehetséges kedvezőtlen biztonsági adatokról szólnak. A gondosan megválasztott megfogalmazás figyelmezteti a befektetőket "a kedvezőtlen új preklinikai, klinikai vagy biztonsági adatokra, valamint a meglévő preklinikai, klinikai vagy biztonsági adatok további elemzésekre, illetve a preklinikai, klinikai vagy biztonsági adatok minőségére vonatkozó további információkra, beleértve az auditálás vagy ellenőrzés útján szerzett információkat".a

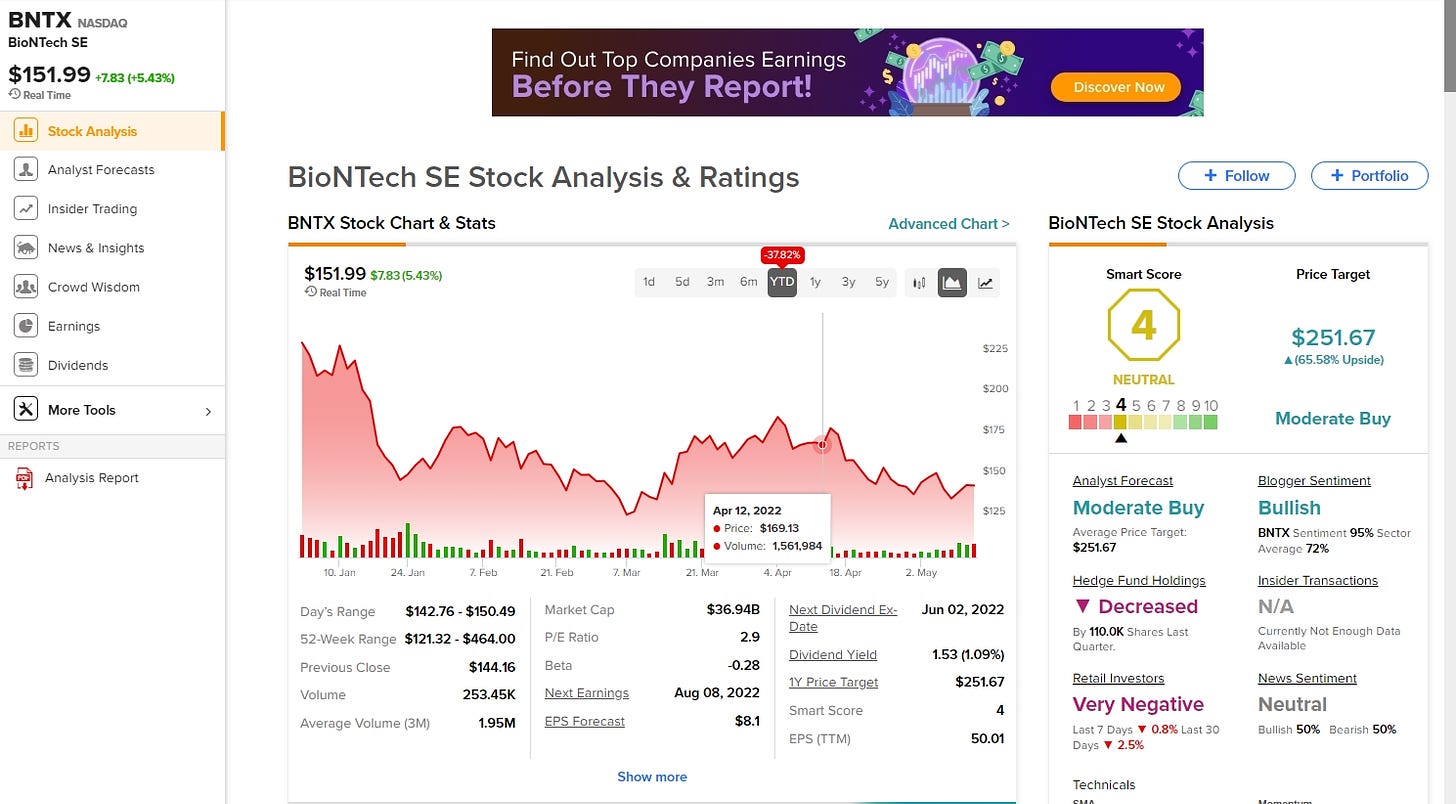

A Pfizer mRNS alvállalkozójának, a BioNTech-nek a részvényárfolyamát illetően a dolgok még aggasztóbbnak tűntek. Március 9-én a BioNTech részvénye a 2021. augusztusi csúcsához képest 72 százalékos csökkenéssel zárt, és a csúszás során egyetlen hónap alatt értékének közel felét veszítette el. Egy enyhe fellendülés után 16 nappal később, március 25-én még mindig 63 százalékos mínuszban zárt.

A legnagyobb visszaesést mutató részvény azonban a Moderna részvénye volt. A részvény értéke a 2021. augusztus 9-i 484 dolláros csúcsról a következő március 7-re mindössze 126 dollárra süllyedt részvényenként, ami 74 százalékos zuhanást jelentett mindössze 30 hét alatt. Ráadásul alig két héttel Dowd első médiamegjelenése után a részvény összeomlott.

A részvény február 14-én egyetlen nap alatt 13 százalékot zuhant - annyit, amennyit az előrelátó Dowd megjósolt az egynapos veszteség nagyságára vonatkozóan, ami valószínűleg országos médiavisszhangot vált ki. A Forbes beszámolója szerint a Valentin-napi mészárlás több mint 140 milliárd dollárt semmisített meg a Moderna piaci kapitalizációjából, és 57 milliárd dollár alatt maradt. Továbbá egy SEC-bejelentés az előző péntek este nyilvánosságra hozta, hogy négy Moderna-vezető, köztük Stéphane Bancel vezérigazgató csak azon a héten 23 281 részvényt dobott ki a vállalatból mintegy 3,6 millió dollár értékben. Az összeomlás során elvesztett 660 millió dollárral Bancel személyes vagyona 4,6 milliárd dollárra csökkent.

Következtetés: Egy dolog biztos

Mire következtethetünk tehát ezekből az adatokból? Egy tény kiemelkedik: a Moderna és a Pfizer fő alvállalkozójának, a BioNTech-nek a részvényárfolyama egyaránt átlagosan 73 százalékkal zuhant egy nagyjából 30 hetes időszak alatt.

Ezek a részvényárfolyamok úgy lesüllyedtek, mint a malomkő és azóta sem kapaszkodtak vissza. Ráadásul ezek a zuhanások nagyjából öt hónappal azelőtt kezdődtek, hogy az életbiztosítási halálozási adatok felkeltették volna a fedezeti alapok vagy bárki más figyelmét.

Ne feledjük azt sem, hogy ezzel szemben az Enron részvényei csak kevesebb mint feleannyit estek a kezdeti kilenc hónapos időszak alatt, miközben a közműszolgáltató részvényeit Chanos és barátai más, nagy short pozíciókkal rendelkező fedezeti alapoknál csendben, de agresszíven célba vették. Vajon a Pfizer, a BioNTech és a Moderna lesz a következő Enron? Ez a kimenetel valószínűleg attól függ, hogy a fedezeti alap közösség kollektív bölcsessége végül hogyan dönt.

Források a szövegben aláhúzva + ezek:

https://www.bschools.org/blog/future-of-covid-vaccine-company-stocks

Ha feliratkozol a blogra, e-mailben értesítünk, ha új frissítések jelennek meg az oldalon, így nem maradsz le róluk.